Quando a recusa de nota fiscal pode ser usada e como fazer

O que a Carta de correção Nota Fiscal Eletrônica corrige e como emitir

12 de novembro de 2024

Como escolher a CST de PIS e COFINS?

19 de novembro de 2024

A nota fiscal eletrônica (NF-e) é um documento fiscal amplamente utilizado na rotina empresarial, pois serve para documentar as operações comerciais e ajudar na fiscalização dos impostos.

Entretanto quando a operação não ocorre conforme o que foi acordado entre o vendedor e comprador? Qual é o procedimento correto para realizar a recusa de nota fiscal?

Criamos este texto para responder estas e outras dúvidas sobre a recusa da nota fiscal.

O que é recusa de Nota Fiscal?

A Recusa de Nota Fiscal é do que um evento de manifestação do destinatário que é utilizado para informar a SEFAZ e todos os envolvidos na operação que houve alguma irregularidade com o documento fiscal emitido. Em outras palavras, a recusa de Nota Fiscal é a informação que o cliente ou destinatário não aceitou a nota.

Esse evento de manifestação do destinatário não é um documento a parte, ele funciona mais ou menos como um anexo a nota fiscal, assim como os outros eventos, como por exemplo a Carta de Correção de Nota fiscal eletrônica (NF-e).

Quando pode ser realizar a Recusa de nota fiscal?

A recusa de nota fiscal pode ser realizada nos seguintes casos:

- As mercadorias entregues não correspondem ao pedido;

- A entrega não foi realizada, seja por problemas na viagem ou outro motivo;

- Problemas ou avarias com as mercadorias entregue que impedem que os produtos sejam descarregados, entre outros.

Como fazer a recusa de uma nota fiscal?

Para realizar a recusa de nota fiscal de forma gratuita, através da SEFAZ, siga o passo a passo abaixo:

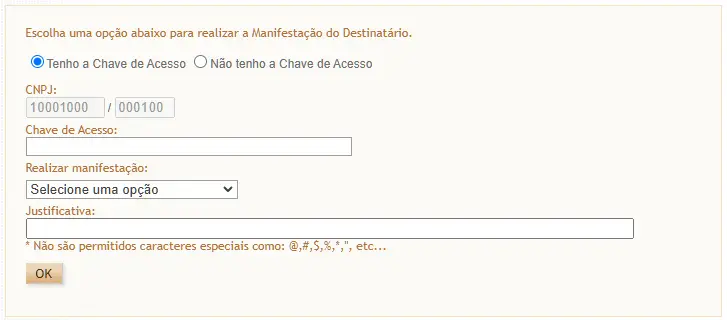

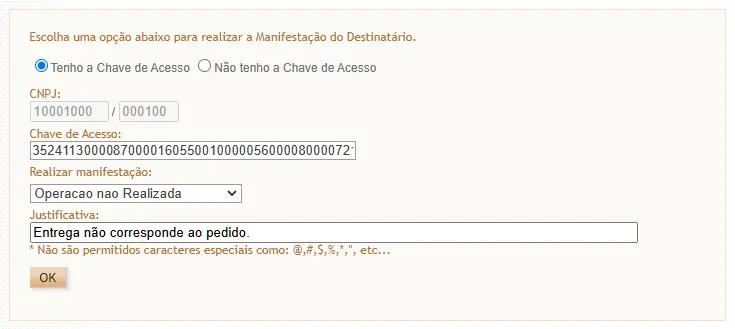

- Acesse o Portal da nota fiscal eletrônica e selecione a opção “Manifestação Destinatário” na parte de “Serviços mais acessados”. Neste momento, será necessário validar as informações com o certificado digital da empresa.

- Se você já tiver a chave de acesso da nota fiscal selecione a opção “Tenho a chave de acesso”.

- Preencha a chave da nota fiscal, selecione a opção “Operação não realizada” no campo “Realizar Manifestação” e digite o motivo da recusa no campo “Justificativa”:

- Para confirmar a operação, basta clicar em “Ok”.

Também existe a opção de pesquisar entre todas as notas fiscais recebidas, entretanto, o evento pode ser registrado apenas individualmente.

Outra prática para realizada juntamente com a recusa de Nota fiscal é indicar no verso do Documento Auxiliar da Nota Fiscal (DANFe) o motivo que levou a entrega a não ser realizada. Isso deve ser feito antes que a mercadoria retorne e pode ser informado pelo destinatário ou pelo próximo transportador. Entretanto, apenas a anotação no verso não é suficiente para registrar a operação não realizada.

Também pode ser necessário que o remetente das mercadorias emita uma nota fiscal de entrada quando a mercadoria retornar para a sua empresa. O indicado é conversar com um contador para saber o que fazer nestes casos.

O que acontece quando o cliente recusa uma nota fiscal?

Quando o cliente realiza a recusa da nota fiscal, é necessário que o fornecedor das mercadorias, dê a entrada das mercadorias novamente em sua empresa. Esta entrada pode ser registrada fiscalmente através da emissão de uma NF-e de devolução.

Na NFe de devolução, será informado um número de CFOP específico.

Qual é o prazo para fazer a recusa de uma nota fiscal?

O prazo para poder fazer a recusa de uma nota Fiscal é de 180 dias a contar a partir da data de autorização da NF-e.

É possível reverter a recusa de Nota fiscal?

Sim. Segundo a página de perguntas frequentes da SEFAZ, uma mesma NF-e pode receber apenas um evento de Confirmação da Operação, Desconhecimento da Operação ou Operação não realizada, sendo que apenas a última mensagem registrada possui validade.

Se o destinatário lançou incorretamente o evento de Operação não realizada, ele pode lançar um outro evento como o de Confirmação da Operação para reverter a recusa.

Por que recusar uma nota fiscal?

Na maioria das vezes essa recusa da nota é utilizada quando a mercadoria está errada ou com problema, a NF-e está incorreta, ou até a operação não deveria ter sido realizada.

A recusa da nota fiscal é utilizada quando o destinatário ou recebedor final da mercadoria não permite que a mercadoria seja descarregada em sua empresa. Em outras palavras, não ocorre a entrada da mercadoria em seu estoque ou inventário.

Qual a diferença entre recusa e devolução?

Na recusa da mercadoria, o destinatário, cliente ou recebedor não permite a entrada das mercadorias em sua empresa. Assim sendo, a mercadoria não chega a ser descarregada.

Já na devolução, a mercadoria dá entrada na empresa, também fazendo parte de seu estoque e inventário para fins fiscais.

Neste caso, se a empresa recebedora quiser enviar novamente toda a mercadoria para o fornecedor, ou então, até mesmo parte da mercadoria, ele precisará emitir uma NF-e de devolução para efetuar essa operação.

Como saber se uma NFe foi recusada?

Para saber se existe algum evento de recusa lançado para a NFe é necessário realizar a consulta da mesma através do site da SEFAZ. Neste post aqui, você confere o passo a passo completo para realizar a consulta da NF-e.

Outra forma de saber se a NFe foi recusada é utilizar um sistema específico para controle e gerenciamento de documentos fiscais.

Como realizar a recusa de nota fiscal de forma mais simples?

Para conseguir fazer a recusa de nota fiscal de forma mais fácil, ou até mesmo em lote, o ideal é possuir um sistema para gerenciamento de documentos fiscais, nele, você pode selecionar as notas fiscais que deseja manifestar e realizar o lançamento.

Um destes sistemas é o nsdocs, se você tem interesse em saber mais sobre este produto, acesse nosso site!

{kind=link}

{kind=link}

2 Comments

Bom dia prezado! Como vai tudo bem?

Gostaria de saber como faço a recusa de uma NOTA FISCAL DE DEVOLUÇÃO,pois o meu fornecedor cancelou a NF na qual fizemos a nota de devolução e isso só agora foi repassado.

A nota é do mês 05/2024

Bom dia, Ana Paula!

O processo de recusa para NF-e de devolução é o mesmo da NF-e normal. Entretanto, se foi você que emitiu a nota, o destinatário que precisa fazer a manifestação em desacordo. Lembrando que o prazo de manifestação é de 180 dias. Obrigada por comentar, espero ter ajudado!